שיערוך הלוואות לזמן ארוך והצגתן במאזן

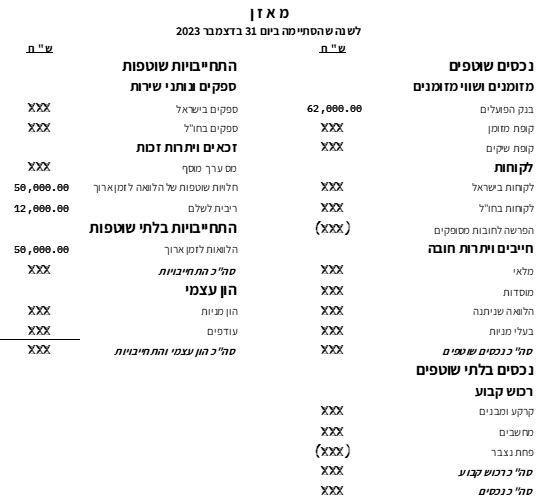

חלויות שוטפות של הלוואות לזמן ארוך

הלוואות לזמן ארוך מהוות מקור מימון חשוב לעסקים ומאפשרות להם לבצע השקעות ארוכות טווח כמו רכישת נכסים קבועים או הרחבת הפעילות. אולם, אופן ההצגה של הלוואות אלו במאזן חייב להתחשב בתקנות הדיווח הפיננסי. לכן, יש לבצע מדי שנה שיערוך להלוואה ולהפריד בין חלק ההלוואה שיש לפרוע בשנה הקרובה (חלויות שוטפות) לבין יתרת הקרן המיועדת לפירעון בטווח הארוך.

שיערוך הלוואות מחייב מעקב אחר לוח סילוקין – טבלה המפרטת את תשלומי הקרן והריבית לאורך חיי ההלוואה. מטרת לוח זה היא לעקוב אחרי יתרת הקרן וההתחייבות לריבית בכל תקופת פירעון, ובכך לספק תכנון מדויק של ההוצאות העתידיות ולהקל על רישום פקודות יומן מתאימות.

עקרונות השיערוך של הלוואות לזמן ארוך

השיערוך הוא תהליך התאמה שנתי שבו חלקי ההלוואה המתוכננים לפירעון בטווח הקצר נרשמים כחלויות שוטפות תחת ההתחייבויות השוטפות במאזן. היתרה הארוכה של ההלוואה תישאר תחת ההתחייבויות לזמן ארוך. השיערוך כולל:

- החזרי קרן: חישוב החלק מהקרן שיופחת בשנה הקרובה.

- ריבית שנצברה: רישום כל הוצאות הריבית הנצברות, גם אם טרם שולמו.

- הצמדות ומדדים: במידה וההלוואה צמודה למדד או מטבע, יש לבצע התאמה בהתאם לשינויי המדד לאורך התקופה.

לוח סילוקין: מבנה ושימושים

לוח סילוקין (טבלת אמורטיזציה) הוא כלי ניהולי ופיננסי המאפשר להבין את מבנה ההחזר של ההלוואה לאורך חייה. הלוח מפרט כל תשלום חודשי, רבעוני או שנתי, תוך הפרדה בין תשלומי הקרן ותשלומי הריבית.

דוגמה ללוח סילוקין

נניח הלוואה בסך 100,000 ₪ הנלקחת לתקופה של 5 שנים עם ריבית שנתית של 5%, אשר תפרע ב-5 תשלומים שווים בכל תחילת שנה.

לוח הסילוקין יפרט את חלק הקרן והריבית בכל תשלום:

- תשלום ראשון (קרן + ריבית): 25,000 + 5,000 (ריבית על מלוא הקרן)

- תשלום שני: 25,000 + 3,750 (ריבית על יתרת קרן של 75,000)

- תשלום שלישי: 25,000 + 2,500 (ריבית על יתרת קרן של 50,000)

- תשלום רביעי: 25,000 + 1,250 (ריבית על יתרת קרן של 25,000)

- תשלום חמישי: 25,000 (ללא ריבית, כי הקרן נפרעה) יישום חלויות שוטפות של הלוואה לזמן ארוך לפי לוח סילוקין

חלויות שוטפות הן החלק של ההלוואה המיועד לפירעון במהלך השנה הקרובה, ויש להפרידו מיתרת ההלוואה המיועדת לטווח הארוך. הפרדה זו מתבצעת בסוף כל שנה, כאשר רושמים פקודת יומן המקטינה את יתרת ההלוואה לזמן ארוך ומעבירה את הסכום המיועד לפירעון בקרוב תחת סעיף ההתחייבויות השוטפות.

דוגמה לרישום פקודת יומן של חלויות שוטפות

נתונה הלוואה בסך 200,000 ₪ המיועדת להיפרע ב-4 תשלומים שנתיים שווים עם ריבית שנתית של 6%. נדרש לרשום את החלויות השוטפות לתקופת המאזן.

פקודת יומן לסוף השנה הראשונה:

- חישוב החלויות השוטפות: 200,000 / 4 = 50,000 ₪

- חישוב הריבית: 200,000 × 6% = 12,000 ₪

רישום פקודת יומן:

חובה: הלוואה לזמן ארוך 50,000 ₪

זכות: חלויות שוטפות של הלוואה לזמן ארוך 50,000 ₪

חובה: הוצאות מימון 12,000 ₪

זכות: ריבית לשלם 12,000 ₪

בעת פירעון החוב בתחילת השנה:

חובה: חלויות שוטפות 50,000 ₪

חובה: ריבית לשלם 12,000 ₪

זכות: מזומן 62,000 ₪

יתרונות שימוש בלוח סילוקין

לוח סילוקין מקל על הבנת הוצאות ההחזר הצפויות לאורך חיי ההלוואה ומסייע:

- בתכנון תזרים מזומנים: לוח סילוקין מאפשר לעסק לצפות את תזרים המזומנים שלו ולהיערך להחזרי הלוואה מתאימים.

- בהפרדה נכונה בין התחייבויות לזמן ארוך וקצר: שימוש בלוח סילוקין מבטיח שהמאזן ישקף נאמנה את מבנה ההתחייבויות של העסק.

- בדיוק חישובי ההוצאות הפיננסיות: על ידי שימוש בלוח סילוקין, הוצאות המימון מוצגות באופן מדויק וכוללות את הפרשי הקרן והריבית בהתאם ללוח ההחזר